Für einen neuerlichen Anstieg der Online-Käufe in Apotheken ist vor allem die Einführung des E-Rezepts von 2022 verantwortlich. Mit dieser neuen Form wird das Rezeptsystem in Deutschland einheitlich digitalisiert. Diese Entwicklung brachte neue Käufertypen in den Online-Markt, die zuvor im Schwerpunkt eher in stationären Apotheken oder Reformhäusern ihre Medikamente und Nahrungsergänzungsmittel gekauft haben. Davon profitiert auch das frei verkäufliche OTC-Segment: Bei immer mehr Verbrauchern gelangen rezeptfreie Produkte in den digitalen Einkaufskorb. Der OTC-Bereich profitiert insbesondere von den sogenannten Mischeinkäufen (Kombinationskäufe aus verschreibungspflichtigen Rx-Arzneimitteln und OTC).

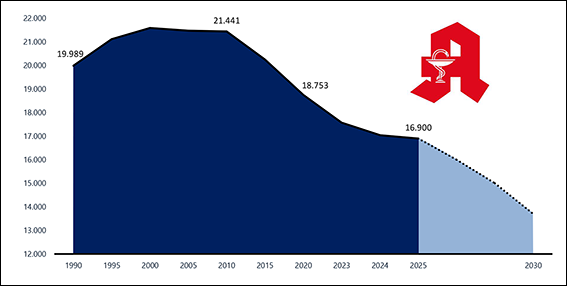

Die drei größten Online-Player in Deutschland, Shop Apotheke, DocMorris und ApoDiscounter, vereinen mittlerweile 56 % des Gesamtumsatzes im CHC-Online-Markt auf sich und wachsen dabei schneller als der Markt insgesamt. Während das auf wenige Player konzentrierte Online-Apothekengeschäft einen rasanten Aufschwung erlebt, erfahren die stationären Apotheken schon seit einiger Zeit einen deutlichen Rückgang (Abb. 1). 2023 gab es den stärksten Rückgang der Apothekenzahlen seit Bestehen der Statistik (vgl. ABDA-Statistik). Damit ist das schon länger prognostizierte Apothekensterben nicht mehr nur eine Fiktion, sondern pure Realität. Für die nächsten kommenden fünf Jahre wird ein weiterer Verlust an stationären Apotheken von ca. 20 % erwartet (vgl. ABDA-Statistik; IFH Köln – Apothekenmarktbericht 2023/2024).

Abb. 1: Apothekensterben in Deutschland. Quelle: K&A BrandResearch

■ Was sich für die Verbraucher ändert …

Für Konsumenten bedeutet der allmähliche Switch vom stationären zum Online-Einkauf, dass sie ihre Entscheidungen abwägen müssen. Gilt im stationären Apothekenhandel noch die Devise, sich intensiv beraten lassen zu können, so fällt die persönliche Beratungsebene beim Kauf in einer Online-Apotheke weg. Das bedeutet: Entweder haben die Verbraucher bereits in der Vergangenheit Anwendungserfahrungen mit bestimmten Produkten gesammelt oder sie stehen ohne jegliche Empfehlungen vor der Entscheidung und müssen sich selbst durch die OTC-(Zu-)Vielfalt durchkämpfen.

In diesem Zusammenhang stellt sich die Frage, ob die modernen Online-Konsumenten überhaupt noch OTC-Marken benötigen. OTC-Marken werden meistens anlassbezogen gekauft: Wenn bestimmte Beschwerden vorliegen, wird nach einem Präparat gesucht, das schnellstmöglich Linderung oder Heilung verschafft. Sofern Werbebilder erinnert und mental verankert wurden, fiel bereits im „analogen Zeitalter“ die Wahl relativ schnell aus: Kunde fragt in der Apotheke nach, ob das Medikament X – oder falls der Name nicht parat – das Medikament „mit dem Lavendel“ oder einem anderen Markencode vorrätig ist. In der Rolle des Kaufmanns oder der Kauffrau wird der PKA oder die PTA in der Regel das gesuchte Produkt ohne größeren Widerstand vermitteln oder „verkaufen“: Es entsteht eine sogenannte „doppelte Resonanz“, wenn Schlüsselbegriffe oder Codes bei Patienten/Kunden und Apothekenpersonal gleichermaßen mental verankert sind. Bei einem zusätzlichen Beratungsbedarf hinsichtlich Beschwerden und Symptomen empfehlen PKA oder PTA das Produkt, mit dem bislang beste Erfahrungen gemacht wurden, das am besten erinnert wird oder mit dem die besten Konditionen ausgehandelt wurden.

Online fällt die Beratungsleistung in Apotheken vollkommen weg. Sofern die Erinnerung an ein Medikament konsumentenseitig verblasst ist (z.B. letzte Erkrankung ist über 3 Jahre her), müssen die OTC-Konsumenten selbst aktiv werden, um die kontextuell am besten geeignete Therapie für sich zu finden. Ist ein Branding kaum erinnert oder wenig eye-catching und sind beispielsweise die Wirkstoffe mehr oder weniger vergleichbar, dann entscheidet bei geringer Markenloyalität meistens der Preis. Dann wird auch der OTC-Einkauf immer vergleichbarer mit Produkten des FMCG-Segmentes! Ganz gleich, ob es sich um Nahrungsergänzungsmittel handelt oder um Medikamente gegen Kopfschmerzen, Schlaflosigkeit, Bauchschmerzen, Erkältungserkrankungen unterschiedlichster symptomaler Ausprägung …

■ OTC-Branding in der Customer Journey online

Im Vergleich zu anderen Beschwerden und Volkskrankheiten kommen Erkältung und Husten relativ häufig vor und „passieren“ mindestens einmal pro Jahr. Als prominente Marke im Husten- und Erkältungsbereich ist den meisten Konsumenten Ratiopharm vor allem für seine eindringliche Werbung bekannt, in der immer wieder Zwillinge dargestellt werden, die sich gegenseitig bei ihren Erkältungen unterstützen. Am Ende jeder Werbung steht einprägend der Slogan: „Gute Preise. Gute Besserung.“ Seit 2023 setzt der OTC-Hersteller sogar auf Drillinge, um beim Präparat Synofen mit seinem 3-fach-Effekt gegen Schmerzen zu werben.

Bionorica positioniert Sinupret vor allem mit Hilfe eines geschickten Contextpackaging unter Betonung des grünen Farbcodes sowie des großen orangenen X-Symbols als dominante Brand Assets. Die Dekodierung dieser Assets über das Denksystem-1 (vgl. Kahneman, Thinking Fast and Slow, 2010) stellt die Marke in einen natürlichen Kontext, indem das durch Kräuter und pflanzliche Zutaten unterstützte freie Durchatmen betont wird, ein Eye-Catcher in jedem OTC-Kontext bei Hals- und anderen Erkältungsbeschwerden. Insbesondere der prominente „X-Faktor“ bei Sinupret hat sich zu einem merk-würdigen Schlüsselelement in den Werbekampagnen etabliert. Dieses Bildsignal wird von den Betroffenen intuitiv leicht verständlich dekodiert: Die Erkältungsviren einfach austricksen – einfach ein X gegen festen Schleim, Halskratzen und Co. setzen – dank Sinupret EXtract!

Abb. 2: Drei Verbraucheroptionen für gebrandete OTC-Marken gegen Husten. Quelle: K&A BrandResearch

Als dritte Option für denselben Behandlungskontext könnte auch Stada mit Grippostad C als Alternative ungestützt einfallen. Das erfolgreiche Branding setzt seit vielen Jahren auf eine animierte Pinguin-Familie, die sich mithilfe von Grippostad C von ihren Halsschmerzen befreien kann. Mittlerweile sind die animierten Tiere zum Markensymbol von Grippostad C geworden. Seit kurzem setzt Stada zwar auf eine neue Branding-Strategie – mit einem neuen Packaging-Design und mehr Authentizität durch kontextrelevante Geschichten der Werbeprotagonisten – die animierten Pinguine werden aber weiterhin als Brand Asset in Werbekampagnen genutzt. Durch diese wiederkehrenden, einprägenden Werbeelemente gelingt eine klare Dekodierung durch emotionale Bindung, Wiedererkennung und Verknüpfung im relevanten Hustenkontext.

■ Die Suche ohne Branding oder kommunikative Resonanz

Selbstverständlich stünden neben den drei hypothetischen Varianten mit Synofen, Sinupret und Grippostad C auch weitere Alternativen zur Verfügung, sofern sie bei Verbrauchern als Marke oder zumindest in einem spezifischen Kontext konkret verortet sind. Im analogen Szenario könnte es bei dualer Resonanz zu einer schnelleren Entscheidung für A, B oder C kommen, wenn Konsumenten und Apothekenpersonal gleichermaßen von der Positionierung eines Medikaments wissen. Wie würden aber Konsumenten entscheiden, wenn kein Branding (bzw. Werbeerinnerung) vorliegt und die Entscheidung ausschließlich online und ohne Beratung stattfindet?

Ohne Branding oder kommunikative Resonanz fehlt das mentale Wissen um Verfügbarkeit und konkreten, kontextuellen Nutzen eines Medikamentes (oder einer Medikamentenmarke) – der „Gedächtnisabdruck“ einer Marke ist folglich nicht vorhanden. Statt einer bestimmten Markenbotschaft sehen die Kunden in den Online-Shops von Apotheken nur das Präparat und höchstens noch das Verpackungsdesign. Die von Erkrankungen Betroffenen suchen dann schnell nach weiteren Orientierungsmöglichkeiten – sei es etwa im Bereich „bessere“ Wirksamkeit (auf Social Media von Influencern empfohlen), Eingängigkeit des Online-Auftritts, möglichen relevanten Zusatzbenefit, wie keine Nebenwirkung oder Nachhaltigkeit, oder ganz trivial nach einem günstigeren Preis.

■ OTC-Marken müssen Signale auslösen – gerade online

Wenn Marken folglich keine Möglichkeiten mehr haben sollten, um psychologisch Branding aufzubauen, besteht im OTC-Segment die allergrößte Gefahr, dass sich Kunden rein preisgesteuert für oder gegen ein (unbekanntes) OTC-Markenprodukt entscheiden (vgl. DatamedIQ HealthCare Report Nr. 4 2023). Ohne merk-würdiges Branding fehlen einer meistens nur sporadisch genutzten OTC-Marke Wiedererkennung, emotionale Bindung und mentale Konsumtreiber zur Zielgruppe. Auch der Kontext-Bezug verschwimmt: Es gelingt keine mentale Verankerung bei möglichen Kunden, um in relevanten Kontexten schnell abrufbar zu sein. Wenn zudem die Wirkstoffe im Behandlungskontext Husten und Erkältung nahezu identisch sind, wird nur noch willkürlich nach einem Präparat/Marke gegriffen.

In solchen Fällen benötigen „moderne“ Online-Konsumenten eher keine OTC-Marken, sondern ein taugliches Medikament zum passenden Kontext zur bestmöglichen Behandlung ihrer Beschwerden – und das zu einem „guten“ Preis. Das kann aber rechtzeitig vermieden werden, wenn bei OTC-Produkten (und Marken) unter dem Blickwinkel der Konsumpsychologie relevante Schlüsselwörter, Symboliken und kontextuelle Anker (wie das X bei Sinupret) herausgefunden und platziert werden. Im Online-Entscheidungsumfeld des OTC-Bereichs müssen genau solche Signale ausgelöst werden, damit die Konsumenten zu bestimmten OTC-Marken greifen. Mit gelungenen Branding- und Kontext-Strategien, die eng mit dem Beschwerdealltag der jeweiligen Zielgruppe verknüpft sind, kann eine „echte“ OTC-Marke auch online erfolgreich performen. Genau in solchen Fällen macht es deshalb Sinn, sich einmal gezielt mit dem Konsumentenalltag in spezifischen Situationen und einem experimentell zu verändernden Verhalten mittels geeigneter Research Tools auseinanderzusetzen, bevor der dann erfolgreiche Rollout digital über Contextual Targeting und AI umgesetzt wird.

Dr. Uwe Lebok gilt im deutschsprachigen Raum als Marketing-Experte für die Positionierung von Marken und verstärkt als Impulsgeber Marken in „Sackgassen“. Er ist Vorstand (CMO) beim Marktforschungs- und Markenberatungsinstitut K&A BrandResearch und unterstützt vor allem mittelständische Unternehmen mittels researchbasierter Markenstrategien.

Nina Dörrbaum ist nach dem Studium der Konsumentenpsychologie und Marktforschung seit 2020 Teil des K&A BrandResearch-Teams. Als Junior BrandResearcher ist sie vorwiegend in den Bereichen FMCG (Getränke- und Lebensmittelbranche) und Dienstleistung tätig.

Miriam Rosenzweig war neben dem Studium an den Universitäten Erlangen und Heidelberg bei verschiedenen Marktforschungsinstituten beschäftigt, etwa in den Bereichen Konsum, Pharma und Einzelhandel. Seit 2022 ist sie bei K&A BrandResearch überwiegend im Bereich Healthcare tätig.