Sowohl Apotheker als auch Industrie sehen die Offizin-Apotheken unter anhaltend großem Druck. Die Apotheker rechnen mit einem jährlichen Rückgang der Anzahl stationärer Apotheken um 5 Prozent. Gleichzeitig gehen beide Gruppen davon aus, dass Apotheken ihr Leistungsangebot weiter ausbauen, um sich im Wettbewerb zu behaupten. Das bedeutet einen intensiveren Wettbewerb an deutlich weniger Standorten, an denen wiederum die Anforderungen an Leistungsfähigkeit, Profil und Differenzierung kontinuierlich weiter steigen.

Ein zentraler Treiber der aktuellen Marktentwicklung ist die ausgeprägte Offenheit der Konsumenten, neue Einkaufsstätten auszuprobieren, stellt die SEMPORA-Studie fest. Insbesondere Drogeriemärkte finden breite Akzeptanz: Je nach Drogeriekette können sich bis zu zwei Drittel der Konsumenten vorstellen, rezeptfreie Medikamente dort zu kaufen oder zu bestellen.

Diese Offenheit erweitert das Handlungsspektrum der Konsumenten bei der Wahl der Einkaufsstätten erheblich. Wie konkret diese Verschiebung bereits ist, zeige sich am Beispiel Amazon. Rund 60 Prozent der Konsumenten können sich vorstellen, rezeptfreie Medikamente über Amazon zu bestellen, bei verschreibungspflichtigen Arzneimitteln liegt dieser Wert bei rund 40 Prozent.

■ dm als hochrelevante Option

Shop Apotheke und DocMorris sind für die Konsumenten weiterhin die attraktivsten Online-Apotheken, gefolgt vom gerade gestarteten Apothekenneuling dm. Die besten Preise erwarten die Konsumenten bereits heute bei dm – vermutlich eher Ausdruck von Stärke und Profilierung der Marke dm, als von bereits gesammelter Einkaufserfahrung, vermuten die SEMPORA-Experten. Auch die wahrgenommene Gesundheitskompetenz von dm sei schon jetzt größer als jene der etablierten Versandapotheken Medikamente-per-Klick und Apodiscounter. Damit gelinge dm etwas, das im OTC-Markt bislang untypisch sei, so die Autoren: Trotz sehr geringer Kauferfahrungen der Konsumenten mit OTC-Produkten werde dm bereits als hochrelevante Option wahrgenommen und in zentralen Entscheidungskriterien stark bewertet.

„Diese Entwicklung deutet darauf hin, dass etablierte Retail-Marken in den OTC-Märkten ihre bestehende Markenstärke schnell in neue Marktsegmente übertragen können und dort bereits frühzeitig Relevanz aufbauen, noch bevor sie flächendeckend präsent sind“, schlussfolgern die SEMPORA-Principals

Franziska Bayer und Maximilian Erkrath.

Die zunehmend kompetitive Wettbewerbslandschaft wirkt sich unmittelbar auf die Marktmechaniken aus: Die überwiegende Mehrheit der Hersteller und Apotheker erwartet, dass die Preise für OTC-Produkte im stationären Geschäft steigen, während sie im E-Commerce sinken werden.

■ „Kompetitive Hitze“ steigt

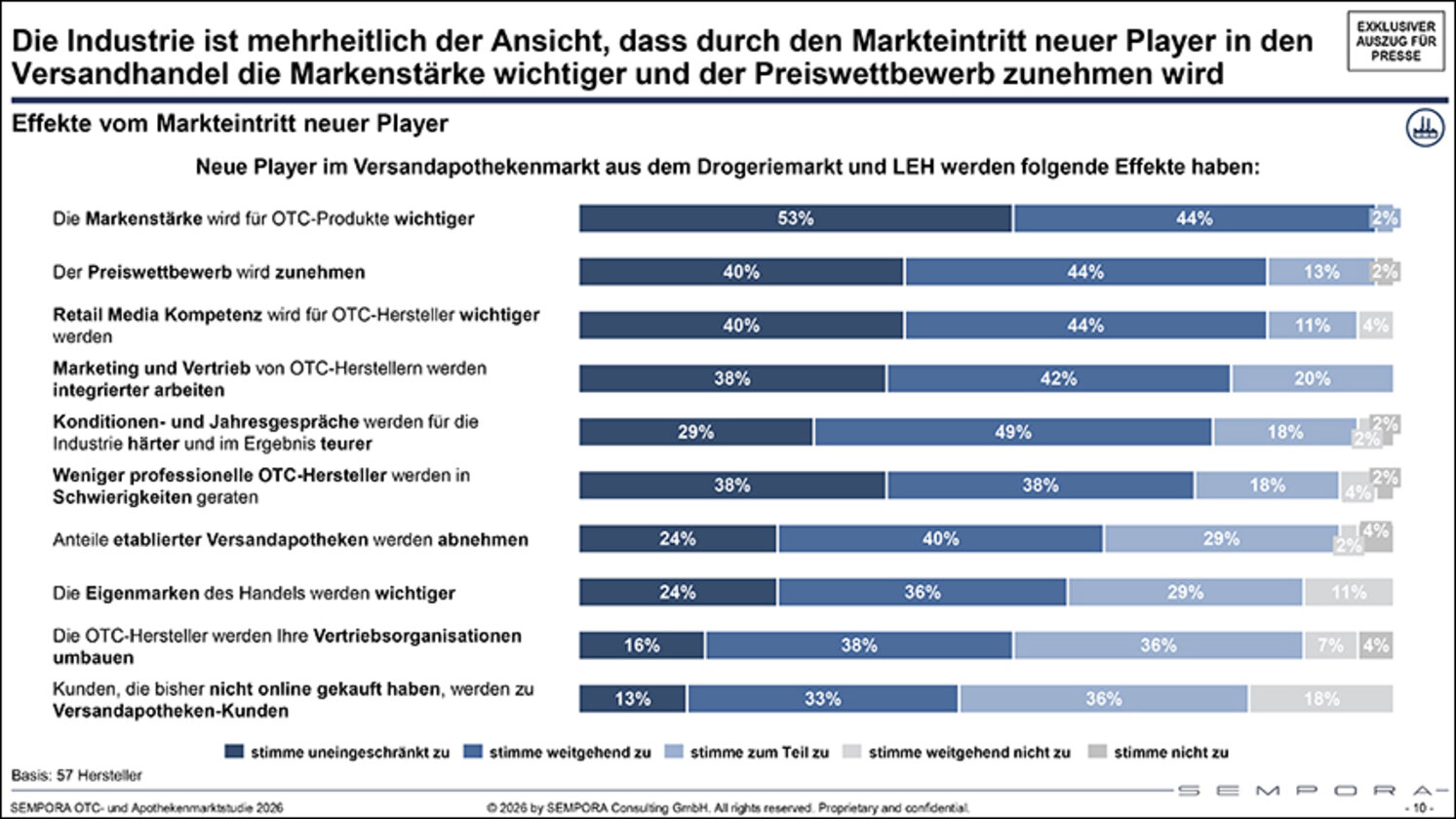

Parallel dazu verschieben sich die Vertriebskanäle. Jeweils gut drei Viertel von Herstellern und Apothekern gehen davon aus, dass bislang apothekenexklusive Produkte künftig verstärkt in Drogerien und Supermärkten verkauft werden. Gleichzeitig rechnen viele Marktteilnehmer mit einer steigenden Bedeutung von Eigenmarken und einer sinkenden Anzahl von Marken je Kategorie. Mit Blick auf den Markteintritt neuer Player erwarten die Hersteller einen zunehmenden Preiswettbewerb, härtere Konditionen- und Jahresgespräche sowie steigenden Anpassungsdruck auf bestehende Geschäftsmodelle.

„Insgesamt steigt die kompetitive Hitze und setzt bestehende Marktstrukturen und Anbieter zunehmend unter Druck. Wir stimmen der Einschätzung der OTC-Manager zu: OTC-Hersteller, die ihr Playbook nicht strategisch und konzeptionell weiterentwickeln, werden unter Druck kommen“, ordnen die SEMPORA-Partner Thomas Golly und Ulrich Zander diese Entwicklung ein.