Die Entwicklung des Apothekenmarkts für verschreibungspflichtige Medikamente zeigt in den ersten sechs Monaten des dieses Jahres im Vergleich zum Vorjahreszeitraum ein Umsatzwachstum von 11,7 %. Der Absatz dieser Produkte wuchs jedoch nur um 2 %. Biosimilars und patentgeschützte Produkte erzielten einen Umsatzanstieg von 10,6 %. Bei rezeptfreien Arzneimitteln zeigt sich hingegen ein Umsatzwachstum von lediglich 2 %, bei einem Absatzrückgang von 2 % auf 448 Millionen Packungen.

Im Online-Handel von rezeptfreien Arznei- und Nichtarzneimitteln stieg der Umsatz um 7,5 %, mit einem Anstieg im Absatz um 4 % auf 170 Millionen Packungen. Besonders stark wuchsen Husten- und Erkältungsmittel sowie Beruhigungs- und Schlafmittel.

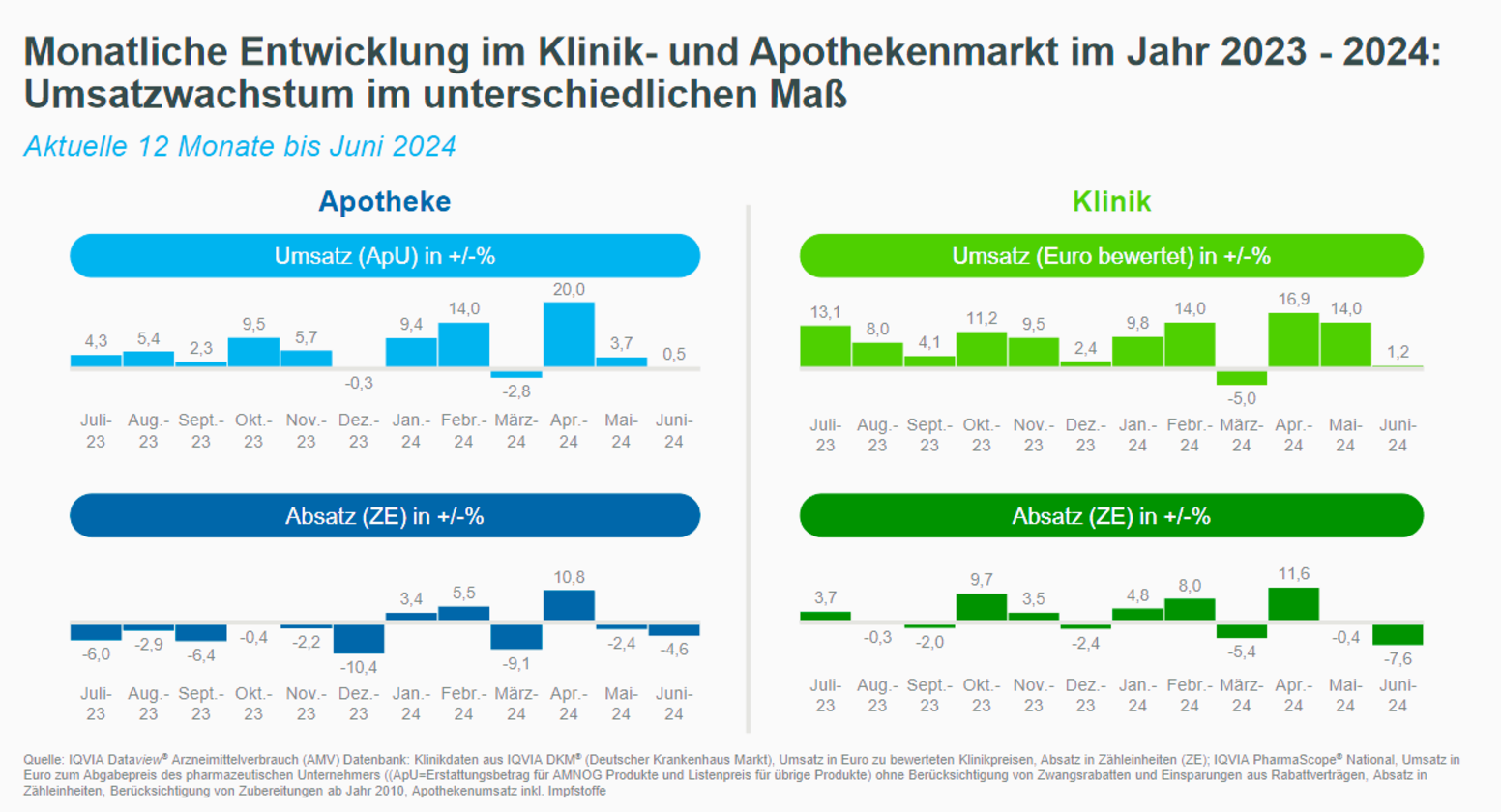

Der Klinikmarkt verzeichnete im ersten Halbjahr 2024 ein moderates Umsatzwachstum von 7,2 %, wobei der Absatz mit +0,4 % relativ stabil blieb. Die umsatzstärksten Medikamentengruppen in Kliniken waren MAB-Antineoplastika (+13 % Umsatzwachstum) und Breitband-Penicilline, die nach vorherigen Lieferengpässen um 6 % zulegten. Medikamente zur Behandlung des zentralen Nervensystems zeigten hingegen mit einem Rückgang von 10 % im Vergleich zum Vorjahreszeitraum die stärkste Negativentwicklung. Bei den mengenstärksten Arzneimittelgruppen sind die topischen Rhinologika am rückläufigsten (-13 %) und Antipsychotika legen am meisten zu (+6 %).

Die GKV-Arzneimittelausgaben stiegen im ersten Halbjahr 2024 im Vergleich zum selben Zeitraum 2023 um 9,7 % auf 28,1 Mrd. Euro, während der Absatz nach Packungen um 1,6 % anstieg. Die größten Umsatzsteigerungen wurden bei SGLT-2-Inhibitoren (Antidiabetika) mit 35 % erzielt. Auch Hormonantagonisten und Interleukin-Inhibitoren verzeichneten zweistellige Wachstumsraten. Einsparungen durch Rabattverträge summierten sich auf 4,661 Mrd. Euro, was einem Rückgang von 3 % im Vergleich zum Vorjahreszeitraum entspricht.